SHEINのかわいい服、見ているだけで「全部ほしい…」ってなりますよね。

しかも価格がびっくりするほど安いから、ついカートに入れて、さあ決済というところで手が止まる。「クレジットカードの番号、ここに入力して本当に大丈夫?」という不安が、頭をよぎる瞬間です。

SNSで「SHEINを使ったらカードを不正利用された」という投稿を見かけたことがある方も多いと思います。その気持ち、すごくよくわかります。警戒するのは、むしろ正解なんです。

hal

この記事では、SHEINのクレカを使う際に気をつけることを正直にお伝えしつつ、カード番号を相手に渡さずに済む安全な決済方法を丁寧に解説します。正しい知識さえ持てば、SHEINは圧倒的なコスパで毎日のファッションを楽しめる最高のサービスです。安心して買い物できるよう、一緒に確認していきましょう。

- SHEINが詐欺サイトではない理由と、それでもクレカに注意が必要な背景

- 過去に実際に起きた情報漏洩事件の事実とその後の対応

- クレカ情報をSHEINに渡さずに済む安全な決済方法の全手順

- プリペイドカードやコンビニ払いに潜む見落としがちな注意点

SHEINのクレカ、気をつけることがあるって本当?

「SHEINって怪しいの?」という疑問、一度は持ったことがあるはずです。このセクションでは、SHEINというサービスの実態から過去に起きた事件まで、事実に基づいてきちんと整理します。怖がらせたいわけではなく、正しく知ることで賢く使えるようになるための情報です。

安すぎる服には理由がある?素朴な疑問

SHEINの価格を初めて見たとき、「え、これって本当に届くの?」と思った方は少なくないはずです。Tシャツが数百円、ワンピースが千円台という価格設定は、確かに国内ブランドと比べると非現実的に見えます。でも、これは詐欺でも違法でもありません。

SHEINは世界150以上の国と地域でサービスを展開する、実在する巨大なファストファッションプラットフォームです。あの低価格を実現しているのは、主に以下の仕組みによるものです。

SHEINが安い理由(事実ベース)

- 最新トレンドをアルゴリズムで解析し、中国のサプライチェーンで超小ロット・短期間生産

- 実店舗を持たないD2C(Direct to Consumer)モデルで中間コストを大幅削減

- 生産から販売までのサイクルが極めて短く、在庫リスクを最小化

つまり、商品代金だけを騙し取って発送しない「詐欺サイト」とは全く異なります。国民生活センター越境消費者センター(CCJ)が悪質サイトとして挙げる特徴(連絡先不明、銀行振込のみ等)にも、SHEINは当てはまりません。

ただし「詐欺サイトではない」ことと、「クレジットカード情報を安心して入力できる」ことは、別の話です。この点については次のセクション以降で詳しくお伝えします。

実は過去に起きていた大規模な情報漏洩

「過去に情報が漏れたことはないの?」という疑問に対して、正直に答えなければなりません。あります。しかも、かなり深刻な規模で。

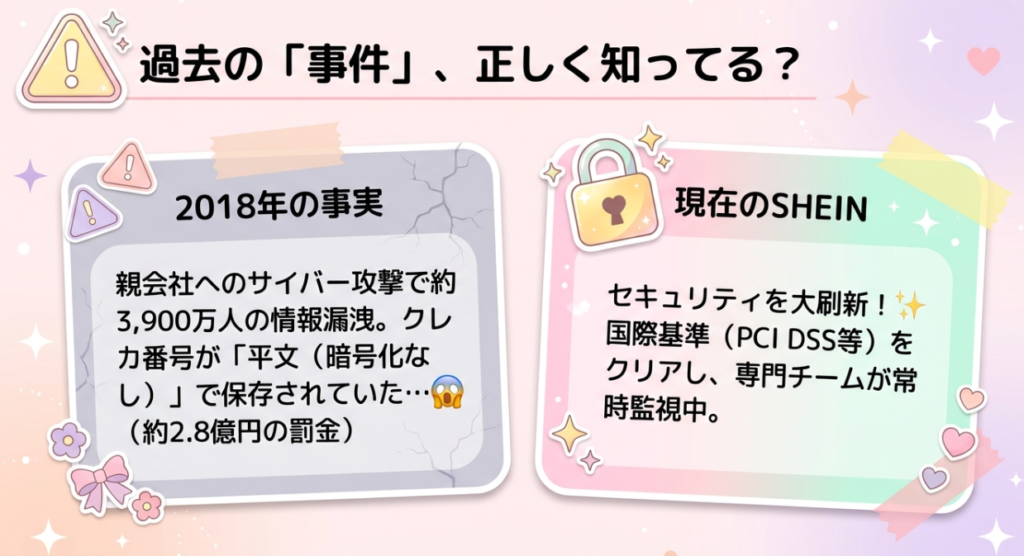

2018年、SHEINの親会社であったZoetop Business社は、大規模なサイバー攻撃を受けました。この事件で発生した被害は、以下のとおりです。

2018年データ侵害インシデントの事実

これを読んで「やっぱり怖い!」と思うのは当然の反応です。ただ、この事件はすでに7年以上前のことであり、この巨額の罰金と厳しい外部調査を受けて、現在のSHEINはセキュリティ体制を大幅に刷新しています。

現在はPCI DSSへの厳格な準拠、ISO・NISTなどの国際基準に沿った管理体制、米国を拠点とする専門チームによる常時監視、第三者機関による定期的な脆弱性診断を実施していると公式に発表しています。

過去の事実を隠さず、現在の改善状況と合わせて理解しておくことが、賢いユーザーの姿勢です。

SNSの「被害報告」どこまで信じていいの

Xや知恵袋で「SHEINを使ったら不正利用された」という投稿を見かけると、不安になりますよね。これらの声は完全に無視していいわけではありませんが、冷静に見る必要もあります。

多くの投稿が「SHEINを利用した時期」と「不正利用が発覚した時期」の近さによる推測に基づいており、SHEINのシステムから直接カード情報が漏洩したという技術的な証拠が示されているケースは少ないのが実情です。

不正利用の「本当の原因」として考えられること

とはいえ、「SHEINが原因ではない」と断言することも難しいのが正直なところです。海外の事業者との取引でトラブルが発生した場合、チャージバック(支払い取り消し)の手続きに言語の壁や証拠提出の手間が伴い、解決まで時間がかかるリスクはある、という点は把握しておきたいところです。

だからこそ、「万が一」を想定した決済方法を選ぶことが、一番賢い対策になります。

3Dセキュアを設定してても安心できない理由

「うちのカード、3Dセキュア対応だから大丈夫では?」と思っている方もいるかもしれません。3Dセキュアとは、カード決済時にSMSや専用アプリでワンタイムパスワードの入力を求める本人認証の仕組みです。

確かに3Dセキュアは、万が一カード番号と有効期限・セキュリティコードが流出しても、本人以外による決済の完了をブロックする強力な防御策です。設定していないよりは、設定しているほうが圧倒的に安全です。

ただし、3Dセキュアは「入力されたカード情報を守る」仕組みではありません。あくまで「流出したカード情報の悪用を防ぐ」ためのものです。

3Dセキュアで防げないこと

根本的なリスク管理という観点では、そもそもカード番号を相手のサーバーに送らない決済方法を選ぶことが、3Dセキュアよりもさらに一段上の対策になります。その具体的な方法は、次のセクションで詳しく解説します。

デビットカードで払うと怖いことになる話

「クレジットカードは持っていないけど、デビットカードならある」という方も多いと思います。デビットカードは審査不要で発行でき、カードブランド(VisaやMastercard)があればSHEINでも使えます。ただし、海外通販での利用には、クレジットカード以上に注意が必要です。

クレジットカードの場合、不正利用があっても「まだ引き落とされていない」状態で利用停止・調査が可能です。一方でデビットカードは、決済と同時に銀行口座から即座に資金が引き落とされます。

つまり、万が一不正利用されると、調査して返金が認められるまでの間、実際の生活資金が拘束された状態になってしまうリスクがあります。

銀行による不正利用の補償制度は存在しますが、調査には時間がかかります。家計への影響が直接出てしまうという点で、デビットカードでの海外通販は慎重に考えたほうがよいでしょう。

SHEINを安全に楽しむ!クレカ不要の買い方

ここからが、この記事の本題です。「じゃあ、どうやって買えばいいの?」という疑問に、具体的にお答えします。

カード番号を直接SHEINに渡さずに済む決済方法は、実はいくつも存在します。自分のライフスタイルに合った方法を見つけてみてください。

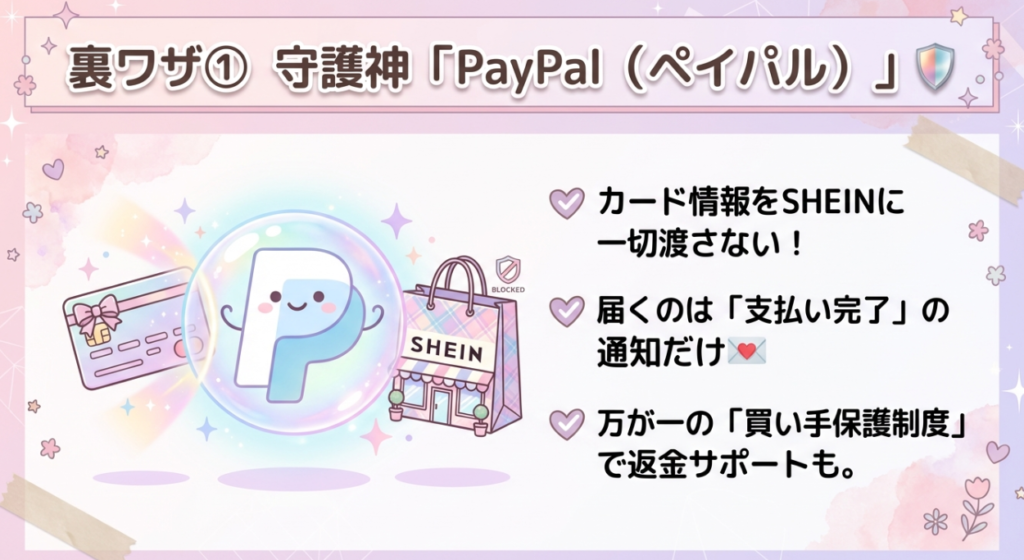

カード情報を渡さないPayPalという選択肢

SHEINでの安全な決済方法として、最初に検討したいのがPayPal(ペイパル)です。PayPalは、ユーザーとECサイトの間に入るグローバルな決済仲介サービスで、世界中のネットショッピングで広く使われています。

PayPalの最大の特徴は、クレジットカードや銀行口座の情報をPayPalのサーバーにのみ保管し、SHEIN側には一切の金融情報を送信しないという点です。

SHEINが受け取るのは「PayPalから支払いが完了した」という通知だけで、カード番号の実データは届きません。

PayPalをおすすめする理由

PayPalの設定と利用手順

まず、PayPal公式サイト(paypal.com)でアカウントを作成し、クレジットカードや銀行口座を登録しておきます。次に、SHEINでの購入手続き画面でお支払い方法として「PayPal」を選択し、購入手続きボタンを押下します。自動的にPayPalの画面に遷移するので、ログインして支払いを確定させれば完了です。

初回のみPayPalアカウントの作成が必要ですが、一度設定してしまえば次回からはスムーズに使えます。SHEINをこれから継続的に利用したいと考えている方には、特におすすめの方法です。

Apple・Google Payが最強に安全なしくみ

スマートフォンをお持ちの方であれば、Apple PayまたはGoogle Payという選択肢も非常に優秀です。これらはPayPalと並んで、SHEINでの安全な決済方法の筆頭に挙げられます。

その理由は「トークン化(Tokenization)」という技術にあります。決済時に実際のクレジットカード番号を送信するのではなく、デバイス固有のアカウント番号と取引ごとに生成される一意の動的セキュリティコード(トークン)を使用して処理を行います。

トークン化とはどういうこと?

いわば「使い捨ての仮のカード番号」を毎回生成して決済に使うイメージです。万が一SHEINのネットワークが傍受されたとしても、窃取されるのは無意味な使い捨てのトークンのみ。実際のカード番号は端末の外に一切出ません。

Apple Pay / Google Payの利用手順

事前に、iPhoneの「ウォレット」アプリまたはAndroidの「Google Pay」アプリに使用するクレジットカードを登録しておきます。

SHEINの支払い画面でApple PayまたはGoogle Payを選択し、Face ID・Touch IDまたは指紋認証を行って支払いを完了させるだけです。

注意点としては、利用端末のOSバージョンや対応ブラウザの環境に依存する点、および登録可能なカードブランドに制限がある場合がある点です。普段スマートフォンでSHEINを利用している方には、最もスマートな方法といえます。

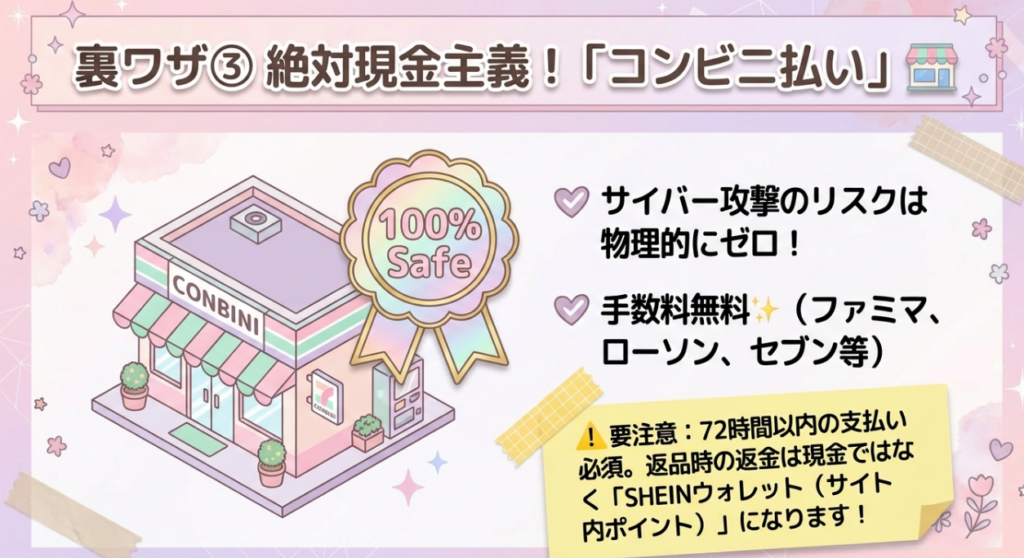

コンビニ払いで買ったら返金がウォレット行き

「とにかくカード情報はオンラインに一切残したくない」という方に、最も確実なのがコンビニ決済です。完全な現金取引のため、サイバー攻撃による不正利用の可能性は物理的にゼロです。

手数料はファミリーマート、ローソン、ミニストップ、セブンイレブン、セイコーマート、デイリーヤマザキいずれも完全無料です。クレジットカードを持っていない方にとっても、入口のハードルが低い方法です。

コンビニ払いの手順

SHEINアプリでお支払い方法として「コンビニ決済」を選択すると、6桁の支払い受付番号が発行されます。ファミリーマートならマルチコピー機、ローソンならLoppiの端末にその番号と電話番号を入力して申込券を発行し、レジで現金を支払います。セブンイレブン等では、レジで直接バーコードや番号を提示して支払うことができます。

👉コンビニ払いで注意したい2つのポイント

- 支払い期限は72時間以内:注文確定後、72時間を超えると自動的にキャンセルになります。支払いが完了してからステータスに反映されるまで2〜10時間程度かかることも覚えておきましょう。

- 返品時の返金先は「SHEINウォレット」のみ:コンビニ払いで購入した商品を返品しても、現金や銀行口座への返金はされません。SHEINの独自ポイント残高「SHEINウォレット」への付与となります。このウォレット残高はSHEIN内での次回購入にのみ使用できる点を理解した上で利用しましょう。

プリペイドカードの「隠れ手数料」を知ってた?

クレジットカードと同じようにVisaやMastercardブランドで使えて、審査なしで発行できるプリペイドカードも、SHEINでの安全な決済手段として有効です。事前にチャージした金額の範囲内でしか使えないため、万が一情報が流出しても被害はチャージ残高の範囲内に限定されます。

ただし、ここに多くの方が見落としているポイントが潜んでいます。それが海外事務手数料です。

海外事務手数料とは?

SHEINは日本語サイトのように見えますが、決済の基盤は海外加盟店扱いになります。そのため、カードの種類により海外事務手数料が自動的に上乗せされます。使用するカードによって料率が異なるため、注意が必要です。

| カード | 決済パターン | 海外事務手数料 |

|---|---|---|

| バンドルカード | 日本円での海外加盟店利用(SHEINなど) | 3.0% |

| バンドルカード | 日本円以外の通貨での支払い | 4.5% |

| Vプリカ | 海外加盟店利用(SHEINなど) | 4.0%(2026年4月1日以降は4.5%に改定予定) |

SHEINでの決済は日本円で行われるため、バンドルカードを使う場合は3.0%が適用される可能性が高いです。Vプリカは現在4.0%ですが、2026年4月1日より4.5%に改定予定です(ライフカード株式会社より公式発表済み)。

商品代金3,000円の場合、バンドルカードなら約90円、Vプリカなら約120円(4月以降は約135円)の上乗せが発生します。

商品代金ぴったりしかチャージしていないと残高不足で決済エラーになるため、少し多めに入れておきましょう。

バンドルカードとVプリカ結局どっちがいい

プリペイドカードの代表格として、バンドルカードとVプリカがよく比較されます。どちらもSHEINで使えますが、特徴が少し異なるので、自分に合ったほうを選びましょう。

| バンドルカード | Vプリカ | |

|---|---|---|

| 発行方法 | スマホアプリから即時発行 | コンビニ端末またはネットで購入 |

| カード形態 | バーチャル(ナンバーレス) | バーチャル(使い切り型) |

| チャージ方法 | コンビニ、銀行振込、後払い機能あり | 購入金額分のみ(追加チャージ不可) |

| 有効期限 | あり(アプリで確認可) | 購入から最長5年 |

| おすすめの人 | SHEINを継続的に利用したい人 | 1回きりの利用に絞りたい人 |

Vプリカはかつて「休眠カード維持費」という手数料が設定されていましたが、2022年12月請求分をもって正式に廃止されています。

現在は残高が残ったまま放置しても手数料は一切かかりません。「1回試してみたい」という方はVプリカ、「今後もSHEINを継続的に活用したい」という方はバンドルカードのほうが便利です。

なお、どちらのプリペイドカードを使う場合も海外事務手数料は発生します(バンドルカードはJPY決済で3.0%、Vプリカは現在4.0%・2026年4月以降は4.5%が目安)。チャージ金額は商品代金より少し多めに設定しておきましょう。

SHEINと同じく海外系の通販サービスであるQoo10でも、クレジットカードの不正利用を不安に感じる方は多くいます。

Qoo10で使える安全な決済方法や対策については、Qoo10の安全性とクレジットカードの不正利用対策を解説した記事もあわせて参考にしてみてください。

SHEINのクレカで気をつけることの最終結論

ここまで読んでいただいて、SHEINのクレカに関して気をつけることの全体像が見えてきたと思います。最後に、結論をシンプルにまとめます。

SHEINを安全に楽しむための最終結論

- SHEINは詐欺サイトではないが、海外通販へのクレカ番号の直接入力は「非推奨」

- 過去に大規模な情報漏洩事件があった事実は知っておく価値がある

- 最も安全な決済方法は、カード情報を相手に渡さないPayPal・Apple Pay・Google Pay

- カード情報をオンラインに一切残したくないならコンビニ決済(ただし返金はウォレット行き)

- プリペイドカードを使う場合は海外事務手数料(約4〜4.5%)を加算してチャージする

- 3Dセキュアは有効な対策だが、根本的なリスク排除にはカード番号を渡さない決済が最強

たった1つのルールを守るだけで、SHEINでの買い物は大きく安全になります。それは「クレジットカード番号を直接SHEINに入力しない」こと。PayPalやスマホ決済、コンビニ払いのどれかを選べば、それだけでリスクをぐっと下げられます。

正しい決済方法を選んだら、あとは思い切り欲しいものを探してみましょう。SHEINは使い方さえ知れば、毎日のファッションを驚くほどお得に楽しめるサービスです。安心してお買い物を楽しんでくださいね。

なお、決済手段の選択や不正利用への対応については、最終的には各カード会社や決済サービスの公式情報をご確認のうえ、ご自身でご判断ください。

コメント